В тонкостях автомобильного страхования должен разбираться каждый водитель. При страховании, знающий аспекты водитель, будет точно уверен в своих намерениях, выберет верные варианты. Что выбрать каско или ОСАГО? Рассмотрим и сравним все отличительные моменты, как определяется стоимость и стоит ли выбрать оба полиса.

Что такое каско для чайников

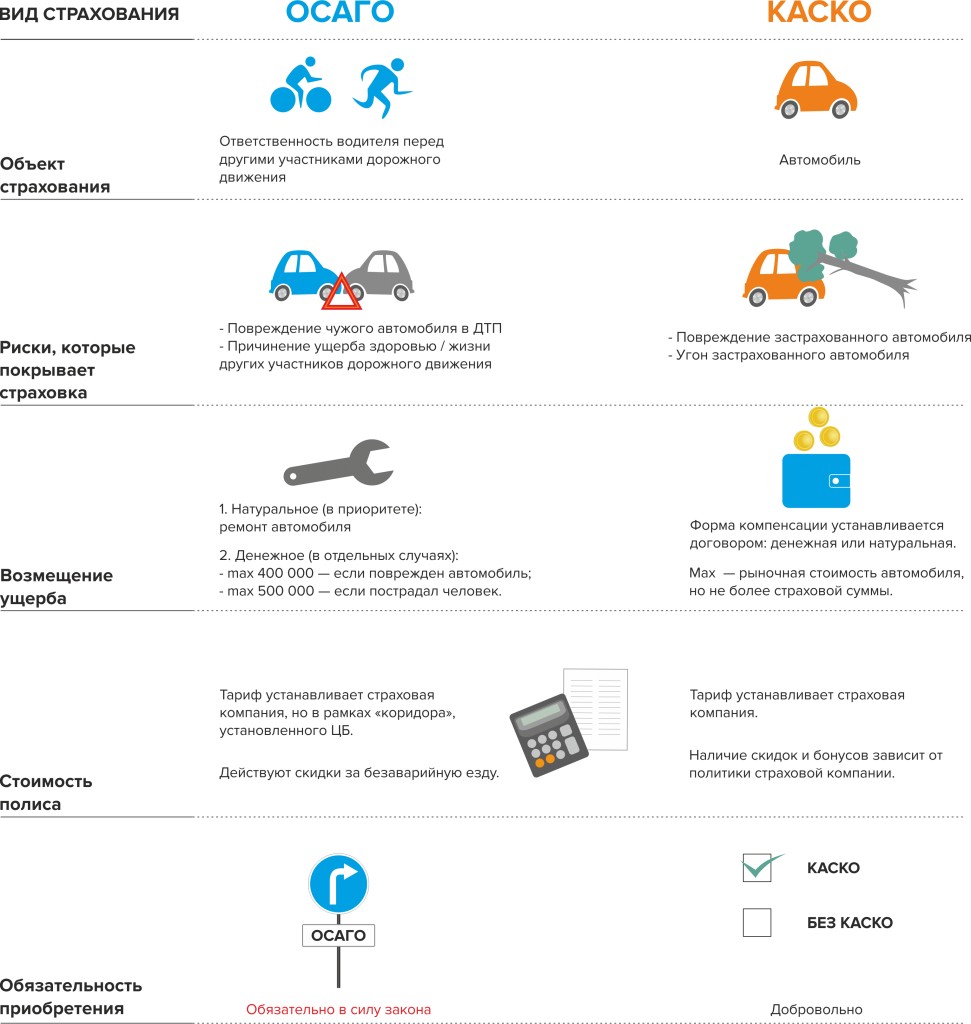

Каско – страхование транспорта от различных видов чрезвычайных ситуаций.

В полис могут быть включены перечень пунктов о защите от страхового случая и защите некоторых частей автомобиля (по договоренности). Не обязательный вид страхования. Покрывает риски, связанные с угоном автомобиля, ДТП, потерей авто или его уничтожения в результате стихийных бедствий или иных ЧС.

Чем особенно каско:

- Этот тип страховки добровольный, за исключением ситуации, когда транспортное средство покупается в кредит. Именно поэтому, для того чтобы купить машину в кредит, придется обязательно потратиться на каско.

- Страховые предлагают рассрочки на платежи по каско, есть специальный линейки бонусов для клиентов и скидки.

- Выплаты производятся только по «железу», на причинение вреда здоровью не распространяются.

- Страховой договор полностью перечисляет все вероятности, при которых выплаты возможны или не возможны.

При специальном нанесении вреда автомобилю владельцем или создании постановочного ДТП страховка не выплачивается.

Также на страховку не стоит надеяться, если во время чрезвычайной ситуации, водитель был не трезв.

Полис действует зонально, если авария произошла вне зоны, о страховке можно забыть.

Что такое ОСАГО для чайников

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности и подразумевает собой покрытие расходов всех участников ДТП, если оно произошло по вине владельца полиса. Этот вид страхования обязан быть у каждого водителя без исключений.

Чем особенно ОСАГО:

- Обязательна для всех.

- Если во время аварии, владелец страховки получил травмы, ОСАГО возместит расходы на лечение. Есть ограничение по сумме в этом случае – до 500000 рублей.

- Покрытие ущерба при повреждении автотранспорта. Также есть ограничение – до 400000 рулей.

- Покрытие ущерба, нанесенного другим участникам аварийной ситуации. Это возможно только, если владелец страховки был виновником аварии. Под ущербом в этом случае подразумевают и вред для «железа», и для здоровья.

Если виновником аварии становится владелец полиса, в этом случае, по страховке он не получает ничего. В ситуации, когда виноватыми оказываются сразу несколько водителей, то размеры выплат определяет суд. Но, чаще всего, для виновников выплаты незначительные или вовсе нулевые.

Разница между каско и ОСАГО в том, что полис первого страхует автомобиль, жизни и здоровье потерпевших, а полис ОСАГО возмещает ущерб, причинённый по вашей вине другим людям, а также вам, если вы потерпевшее лицо.

Из чего складывается страховка машины

Для ОСАГО стоимость страхования может зависеть от ставок государства. Для того, чтобы рассчитать конкретную сумму, государственная ставка рассчитывается с учетом сумм различных коэффициентов, в зависимости от того или иного транспортного средства. Для всех страховых организаций ставки и коэффициенты едины, поэтому, метод расчета будет одинаковым по всем регионам.

Что может повлиять на итоговую стоимость, кроме базовых коэффициентов:

- марка транспортного средства;

- стаж водителя;

- регион, в котором производится страхование.

Как правило, различия по итоговой стоимости ОСАГО незначительны. С каско в этом плане все намного сложнее и стоимость может зависеть от многих факторов. Например, страхование водителя, чей возраст меньше 21 года или больше 65 лет будет стоить дороже. Это обусловлено статистическими данными, в которых говорится, что эти возрастные группы чаще попадают в аварии, чем люди, чей возраст между этими числами.

Кроме того, на цену будут влиять:

- страховая организация, которой вы отдадите предпочтение: каждая из них может изменять цену страхового полиса;

- наличный расчёт, безналичный или рассрочка оплаты (возможна не везде);

- наличие автосигнализации, других систем противоугона;

- чем больше водительский стаж, тем дешевле обходится каско;

- модель и марка автотранспорта, а также статистические данные уровня угоняемости таких машин;

- год выпуска машины: чем старше, тем больше стоимость.

Какие выплаты можно получить по ОСАГО и каско

Стоит сразу отметить, что выплаты и компенсации по ОСАГО предоставляются только тем водителям, которые не были виновны в случившемся ДТП и признаны пострадавшей стороной, в случае с каско выплаты получает и виновник. Несколько вариантов возможных событий:

- Если ваш автомобиль пострадал на сумму более 400 тысяч рублей, или пока точно не определен, но близится к этой сумме (лучше дождаться точных расчётов), то имеет смысл обратиться страховому агенту каско. Мы уже отмечали, что по ОСАГО есть ограничения на ремонт авто – до 400000.

Стоит знать, что ОСАГО имеет «привычку» занижать сумму выплат, в связи с естественным износом автомобиля на момент ДТП.

- Если вы заключили договор с каско и есть не выплачиваемая часть, называемая франшизой (подробнее рассмотрим чуть ниже), то будет правильным отправиться к страховщику ОСАГО виновного в ДТП, либо в свою страховую компанию, при условии, что обе страховки вы делали в одном месте. Для наглядности пример: ДТП обошлось в сумму 25 тысяч рублей, а каско составлено с франшизой 4% на миллион рублей, то есть ущерб до 40000 не будет оплачен страховой организацией.

- Любые другие случаи желательно рассматривать по полису каско. Они скорее всего починят автомобиль самостоятельно, но, может быть и выплата наличными. В этом случае все зависит от организации, выдающей полисы. Если ваше авто было новым, на гарантии, то организация обязана отправить машину в дилерский центр для гарантийного ремонта. Если обязательства нарушаются и СК предлагает ремонт в местном автосервисе, владелец страховки вправе отказаться от предложенного и оспорить действия СК через суд. В противном случае, в будущем, официальные дилеры имеют право досрочно прекратить гарантийное обслуживание.

Если владелец авто уже обращался в неофициальный сервис по каким-либо вопросам, официальный сервис имеет право отказать в обслуживании по гарантии, а страховая компания имеет право использовать для ремонта свои сервисы.

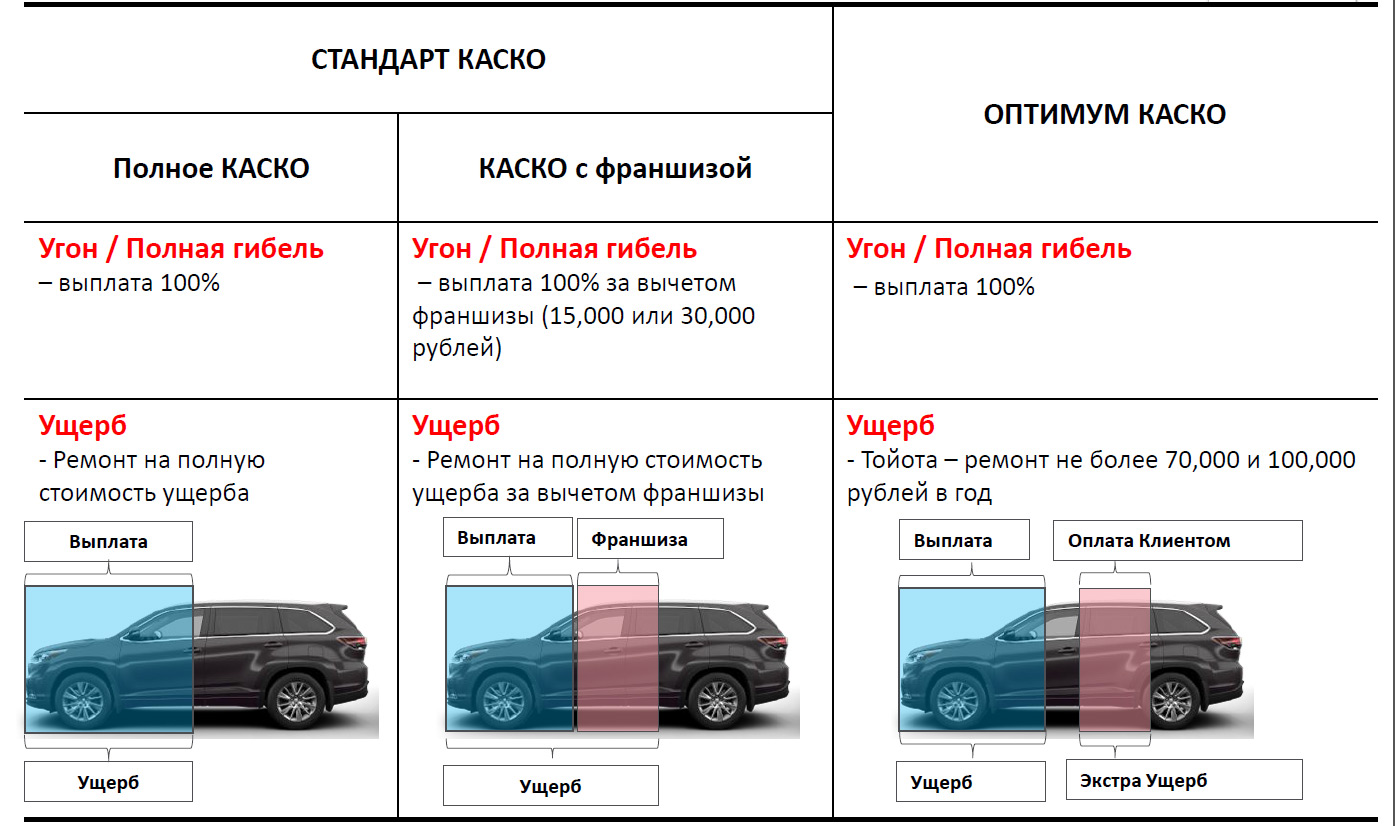

Что такое франшиза каско?

Франшиза – сумма, которую страховая компания не будет выплачивать вам при ДТП. Франшиза бывает:

- условной – при ущербе больше стоимости франшизы, он компенсируется полностью, если меньше – не компенсируется;

- безусловной – при ущербе в любом случае будет вычтена эта сумма.

Условным типом не пользуются по понятным причинам, поэтому, услышав от страховщика слово «франшиза», имейте в виду именно безусловный подтип.

Выгоды от безусловной франшизы:

- Экономия времени и сил за счет того, что не придется бежать с кипой документов по любой аварии небольшого характера (царапины, вмятины). Если дело того не стоит, обладатель каско с франшизой освобожден от бумажной волокиты.

- Полисы с франшизой в разы дешевле обычных. Чаще всего чем выше процент франшизы, тем ниже цена страхования.

Такой способ страхования гарантирует выплаты при серьезных ДТП, но нужно помнить, что будут вычтены суммы франшизы.

Сравнение ОСАГО и каско: что выбрать

Так как на выбор ОСАГО никто повлиять не может (обязателен на федеральном уровне), но для виновника ДТП эта страховка бессмысленна и восстановить автомобиль не поможет, лучше будет добавить и каско. Особенно это предпочтительно для новых, дорогих автомобилей.

Предлагаем ко вниманию сравнительную таблицу, в которой просто и в доступной форме показаны все плюсы и минусы обоих страховок.

| ПАРАМЕТРЫ: | ОСАГО | каско |

| Что страхуем? | Гражданская ответственность, страховка обязательна | Транспортное средство |

| Кому оплата? | Пострадавшим | Владельцу страховки |

| Максимальная выплата | 400-500 тыс. рублей | Стоимость авто на момент страхования |

| Авто характеристики: | любое | До 10 лет |

| Не получаете выплаты при: |

|

|

| Если ликвидирована СК | Обратиться в РСА или с заявлением в суд | Только заявление в суд |

| Стоимость страховки примерно: | 3000-19000 | 30000-2000000 |

У обоих страховых полисов есть как достоинства, так и недостатки. Выбрать лучше исходя из собственных умозаключений, финансового состояния, ценности машины и уровня вождения.

Подробнее о страховке 2017-18 года, о тонкостях страховых случаев и способе добиться справедливости в этом видео